Взыскателям придется предупреждать граждан, что разговор с ними ведет искусственный интеллект, следует из поправок от Минюста. Власти договорились о пересмотре правил сбора долгов не только для коллекторов, но и для банков и МФО

Коллекторские компании, банки и микрофинансовые организации (МФО) с 1 января 2024 года при обзвоне должников будут обязаны предупреждать граждан о том, кто ведет с ними разговор — робот или живой сотрудник. Такой пункт содержится в проекте поправок в закон «О взыскании» (230-ФЗ) от Минюста, который был одобрен на заседании правительственной комиссии 9 августа. РБК ознакомился с документом, его подлинность подтвердил источник, участвующий в обсуждении, и источник на рынке взыскания.

Рассмотрение поправок на заседании комиссии можно считать одним из последних этапов будущей реформы в сфере взыскания долгов физических лиц: обсуждение новых правил в этой сфере началось осенью 2019 года, Минюст дважды выносил законопроект на общественное обсуждение (последний раз — в июне 2020 года), но концептуальное согласие профильных ведомств достигнуто только сейчас.

Представитель Минюста подтвердил, что поправки одобрены комиссией правительства по законопроектной деятельности. В Федеральной службе судебных приставов (ФССП) и Банке России не ответили на запросы РБК.

Как будут регулировать роботов-коллекторов

Хотя взыскатели применяют искусственный интеллект в работе с должниками уже несколько лет, в законе это никак не регламентируется. Поправки вводят новое понятие — «автоматизированный интеллектуальный агент». Это программное обеспечение для отправки голосовых сообщений, а также программы с «генерацией и распознаванием речи», которые способны поддерживать определенные сценарии разговора. Таким образом, под регулирование подпадут как обычные автоинформаторы, так и роботы, способные распознавать речь человека и выдавать подходящие ответы.

Как следует из проекта, звонки от роботов-коллекторов будут считаться непосредственным взаимодействием с должником и приравниваться к телефонным звонкам от взыскателя-человека. Их частота и время будут ограничиваться. Сейчас коллекторы, например, не должны звонить и приходить к клиентам в рабочие дни после 22:00 и до 8:00, а также в выходные с 20:00 до 9:00. Личные визиты разрешаются не чаще одного раза в неделю, телефонные звонки — не чаще одного раза в сутки, двух раз в неделю и восьми в месяц. Ограничения на частоту и время рассылки также должны распространиться на сообщения в соцсетях и мессенджерах, следует из формулировок проекта.

Кроме того, кредиторы и коллекторы будут обязаны в начале каждого разговора предупреждать должника, что с ним общается робот, и сообщать наименование или номер «интеллектуального агента». Участники рынка ранее выступали за то, чтобы не раскрывать эту информацию, опасаясь снижения эффективности взыскания.

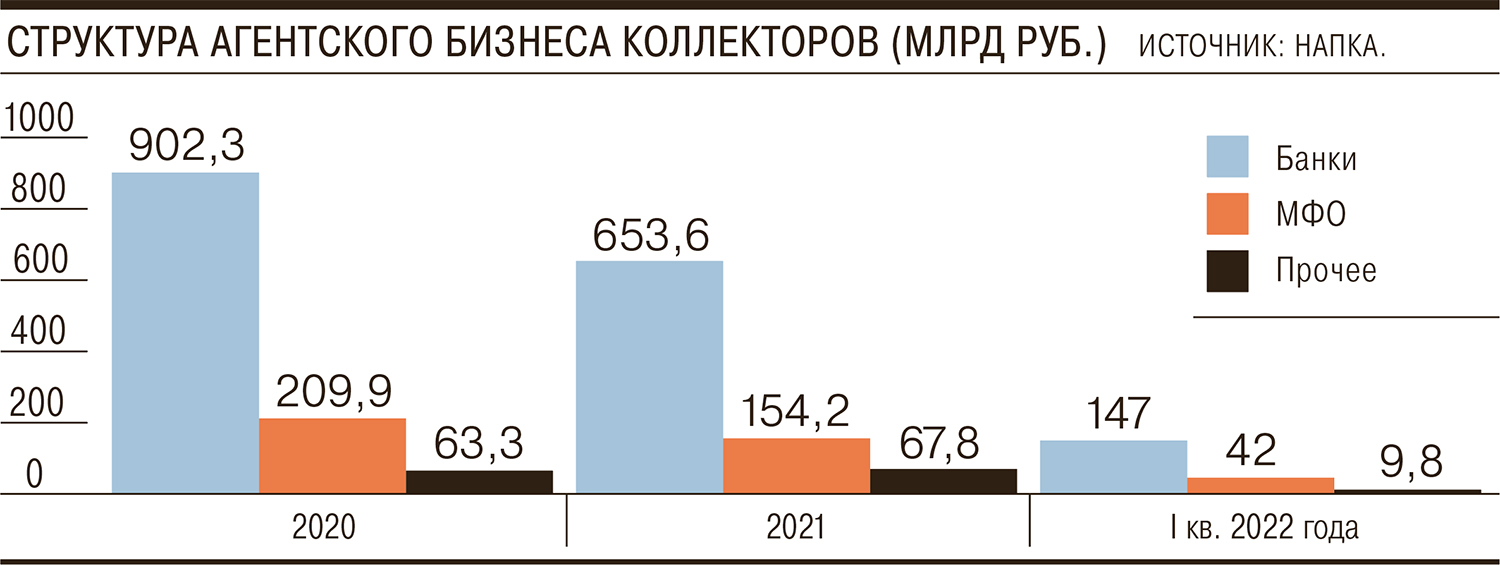

Звонки от роботов-коллекторов должны считаться непосредственным взаимодействием, а должнику следует знать, с кем он общается, но не сразу, говорит президент Национальной ассоциации профессиональных коллекторских агентств (НАПКА) Эльман Мехтиев. В процессе обсуждения новаций было согласовано, что потребитель должен быть проинформирован о взаимодействии с роботом при окончании беседы, замечает он. «Подавляющее большинство людей отказываются вести беседу с роботом, считая, что не смогут договориться с «железкой», но при этом 67% тех, с кем беседовал робот женским голосом, не зная, что это робот, пытались пригласить робота на свидание (по словам Мехтиева, это данные одной из коллекторских компаний при использовании робота. — РБК)», — подчеркивает он.

Какие еще изменения планируются

Действующий с 2017 года закон «О взыскании» касается организаций, для которых сбор долгов — основной вид деятельности, то есть коллекторских агентств. Основная цель поправок — распространение существующих требований на банки и МФО.

Согласно документу, кредитные и микрофинансовые организации тоже попадут под надзор ФССП. До 1 марта 2023 года они должны будут уведомить судебных приставов о желании продолжать заниматься взысканием задолженности физлиц, пройти проверку на соответствие техническим требованиям (обязательная аудио- и текстовая запись разговоров с должниками) и войти в отдельный перечень взыскателей. Коллекторы останутся в том же реестре ФССП, что и сейчас, но будут считаться «профессиональными коллекторскими организациями». Этот уточняющий признак им придется добавить в названия компаний.

Таким образом, число поднадзорных приставам взыскателей может увеличиться с 400 до 2,2 тыс., говорится в пояснительной записке к проекту. ФССП также получит право устанавливать для коллекторов, банков и МФО ограничения на отдельные виды взаимодействия с должниками сроком до 60 дней.

Концептуально поправки поддерживаются рынком — контроль над одним и тем же видом деятельности не должен быть разным для коллекторов, банков и МФО, говорит Мехтиев.

Поправки в целом расширяют возможности обмена информацией между взыскателями и должниками.

Клиент сможет отказаться от взаимодействия с коллектором, направив письмо на электронную почту организации. Сейчас это можно сделать заказным письмом, через нотариуса или вручив заявление под расписку.

Согласие от должника и третьих лиц на контакты при сборе задолженности можно будет получать дистанционно — с помощью усиленной квалифицированной электронной подписи или электронной подписи через «Госуслуги».

Взыскатели могут направлять уведомления должнику через портал «Госуслуги», но не более двух сообщений в месяц.

Взыскателям разрешили говорить клиентам о последствиях невозврата долга, которые предусмотрены гражданским законодательством. Но вводить их в заблуждение о передаче дела в суд по-прежнему запрещено.

Коллекторы, банки и МФО будут обязаны прервать все непосредственные контакты с должником, если ему одобрены кредитные каникулы.

Поправки существенно сокращают срок, в течение которого кредиторы должны сообщать клиентам о передаче или продаже долга, — с текущих 30 до пяти рабочих дней.

У физлиц останется право поручать взаимодействие со взыскателем кому-то другому, но, как следует из поправок, это может быть только человек со статусом адвоката. Он должен подтвердить, что представляет интересы должника.

«Взаимодействие со взыскателем через адвоката — это достаточно интересная новая гарантия для должников. Так, адвокаты могут помочь в заключении возможного соглашения со взыскателями. Помимо этого, бывали случаи, когда должник случайно признавал долг в переписке со взыскателем. Признание долга по гражданскому законодательству влечет за собой начало течения срока исковой давности заново», — рассуждает член Ассоциации юристов России Дмитрий Уваров. Таким образом, пользуясь услугами адвоката, должник не сможет усугубить себе же ситуацию.

В целом в России до сих пор существуют мелкие кредитные организации, использующие незаконные методы взыскания долга, и изменение закона может помочь решить эти проблемы, заключает юрист. Кредиторы, выведенные из-под действия закона, «иногда пренебрегали общими правилами и позволяли себе злоупотребления в отношении должников», подтверждает руководитель проекта Народного фронта «За права заемщиков» Евгения Лазарева. Закон, в частности, устранит и этот пробел, рассчитывает она: будет проходить полноценная проверка, и у коллектора-нарушителя «не будет шансов отговориться, что это не он взаимодействовал с должником, не он передавал данные в бюро кредитных историй, а номер телефона принадлежит неизвестным лицам, не имеющим к нему отношения».